Рус

- Адрес райисполкома:

231042, г. Сморгонь, ул. Ленина, 5

Электронная почта:

smorgon_rik@mail.grodno.by

Телефон: (8-01592) 3-76-06, факс: (8-01592) 3-76-05

Единый справочно-информационный номер службы "одно окно": 142

Информация для физических лиц

Об уплате подоходного налога за сдачу внаём жилых помещений

Продажа личных вещей через интернет

О профилактике игровой зависимости

Инспекция Министерства по налогам и сборам Республики Беларусь по Сморгонскому району как орган государственного управления, реализующий государственную политику в сфере игорного бизнеса, информирует.

Азартные игры сегодня доступны как никогда: букмекерские конторы на каждом шагу, сверкающие огнями казино и бесконечные онлайн-платформы, обещающие мгновенное обогащение. Однако за красивой картинкой зачастую скрывается опасная зависимость (лудомания, гемблинг), которую специалисты ставят в один ряд с алкоголизмом и наркоманией.

Главное коварство игровой зависимости (лудомании, гемблинга) – ее невидимость. У игромана не краснеют глаза, не дрожит голос, не обостряются хронические болезни. Долгое время ни семья, ни друзья могут даже не догадываться о существовании такой проблемы. Но внутренние изменения происходят стремительно. На начальной стадии развития игровой зависимости проявляются такие симптомы, как: постоянное пребывание перед экраном компьютера или смартфона, угасание интереса к прежним хобби, раздражительность и агрессивность,

2

постоянные перепады настроения (от эйфории при выигрыше до глубокой депрессии при проигрыше), бессонница и т.д.

Особенно тревожный симптом – получение микрозаймов, влезание в долги, а затем и продажа имущества (сначала движимого, затем и недвижимого) для удовлетворения навязчивого желания поиграть. Финал, к сожалению, предсказуем: потеря всего нажитого и разрушение семейных уз и дружеских связей. В тяжелых случаях к зависимости присоединяются панические атаки, злоупотребление алкоголем и постоянные конфликты с окружающими.

Главное при избавлении от игровой зависимости – не замыкаться в себе. Помощь близких, укрепление семейных связей, восстановление социальных контактов – первый шаг к выздоровлению. Однако, если игроман чувствует, что не может самостоятельно справиться со своим «увлечением», следует обратиться за помощью специалиста (психиатра, психотерапевта). Экстренная психологическая помощь оказывается по «Телефону доверия» 170 или Skype - Help170.

Кроме того, для защиты физических лиц от игровой зависимости в Республике Беларусь действует механизм самоограничения. Любой желающий может ограничить себя в посещении игорных заведений (в том числе виртуальных) и участия в азартных играх на срок от шести месяцев до трех лет. Для этого необходимо лишь подать организатору азартных игр письменное заявление с одновременным предъявлением документа, удостоверяющего личность.

В случаях, если физическое лицо из-за участия в азартных играх ставит себя и (или) свою семью в тяжелое материальное положение, оно может быть ограничено в посещении игорных заведений (в том числе виртуальных) и участии в азартных играх на срок от шести месяцев до трех лет по решению суда.

При этом за допуск таких «запретников» в игорные заведения в соответствии с частью 6 статьи 13.6 Кодекса Республики Беларусь об административных правонарушениях предусмотрена административная ответственность в виде штрафа в размере до двадцати базовых величин.

Лица, владеющие информацией о допуске организаторами азартных игр ограниченных в посещении игорных заведений лиц, могут обратиться в налоговые органы с заявлением или передать такое сообщение в ходе «горячей линии – телефона доверия» Министерства по налогам и сборам Республики Беларусь по телефонам: 189, +375 17 229-79-79.

Поздравляя с Новым годом, не забываем о

налогах!

Инспекция МНС по Сморгонскому району в канун

новогодних праздников напоминает, что с 1 октября 2024 года в перечнях видов

деятельности, разрешённых для осуществления в качестве индивидуального

предпринимателя либо в качестве самостоятельной профессиональной деятельности,

не содержится деятельность актёров, танцоров, музыкантов, исполнителей

разговорного жанра, выступающих индивидуально, предоставление услуг тамадой,

музыкально-развлекательное обслуживание свадеб, юбилеев и прочих торжественных

мероприятий, деятельность, связанная с поздравлением с днём рождения, Новым

годом и иными праздниками независимо от места их проведения.

Соответственно, осуществлять такие виды деятельности,

в том числе поздравления Деда Мороза и Снегурочки, физические лица в 2025 году

не вправе. Индивидуальные предприниматели, зарегистрированные до 1 октября 2024

года, могут осуществлять данные виды деятельности только до конца 2025 года.

Дальнейшее осуществление такой деятельности возможно только в статусе

коммерческой организации.

При наличии вопросов можно обращаться в инспекцию в кабинет № 5, тел. 3-73-23 (осуществление деятельности физическими лицами), кабинет № 13, тел. 3-73-27 (осуществление деятельности индивидуальными предпринимателями, коммерческими организациями).

НАЛОГ НА ПРОФДОХОД. ОТВЕТЫ НА АКТУАЛЬНЫЕ ВОПРОСЫ.

Вопрос 1: Физическое лицо осуществляет деятельность по производству садовых свечей по индивидуальным заказам и реализует физическим лицам. Наемных работников не привлекает и не использует промышленное оборудование. До 01.10.2024 такая деятельность относилась к ремесленной деятельности с уплатой налога на профессиональный доход. Вправе ли физическое лицо с 01.10.2024 осуществлять указанную деятельность с уплатой налога на профессиональный доход?

Ответ: Да, вправе.

Пунктом 31 перечня СПД в качестве самостоятельной профессиональной деятельности предусмотрена деятельность по изготовлению с применением ручного труда и инструмента и реализация потребителям свечей.

Таким образом, физическое лицо вправе с 01.10.2024 заниматься деятельностью по изготовлению садовых свечей в качестве физического лица, осуществляющего самостоятельную профессиональную деятельность, с уплатой налога на профессиональный доход.

Вопрос 2: Имеет ли право плательщик налога на профессиональный доход при соблюдении условий, указанных в пункте 16 перечня СПД,оказывать услуги физическим лицам, осуществляющим индивидуальную предпринимательскую деятельность, то есть индивидуальным предпринимателям, физическим лицам, осуществляющим ремесленную деятельность и физическим лицам - плательщикам налога на профессиональный доход, и применять ставку налога 10%?

Ответ: Круг заказчиков - физических лиц, обозначенных в пункте 16 перечня СПД, не ограничен. Соответственно, при осуществлении

указанной в пункте 16 перечня СПД деятельности физическое лицо вправе оказывать услуги физическим лицам, в том числе, осуществляющим индивидуальную предпринимательскую деятельность (с соблюдением в совокупности указанных в пункте 16 перечня СПД условий).

При этом полученный профессиональный доход, в том числе от физических лиц, осуществляющих ремесленную деятельность, самостоятельную профессиональную деятельность, независимо от размера дохода, и от индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь, в размере, не превысившем в пределах календарного года 60 000 белорусских рублей, облагается по ставке десять (10) процентов.

В отношении профессионального дохода, полученного от индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь, в части, превысившей в пределах календарного года 60 000 белорусских рублей, налог на профессиональный доход взимается по ставке двадцать (20) процентов.

Вопрос 3: Вправе ли физическое лицо с 01.10.2024 осуществлять в качестве самостоятельной профессиональной деятельности, указанной в пункте 42 перечня СПД, следующие виды деятельности:

- обучение вокалу детей (взрослых) в онлайн группах?

- обучение вокалу детей (взрослых) в помещении, при

непосредственном контакте с учеником.

Ответ: Да, вправе при соблюдении определенных условий.

Пунктом 42 перечня СПД в качестве самостоятельной профессиональной деятельности физических лиц предусмотрено обучение (без реализации содержания образовательных программ) изобразительному искусству, игре на музыкальных инструментах, танцам, хореографии, вокалу, ораторскому искусству.

В силу пункта 16 перечня СПД к самостоятельной профессиональной деятельности физических лиц отнесено выполнение работ (оказание услуг), включая передачу имущественных прав, по заказам иных физических лиц и (или) организаций вне места нахождения заказчика (его филиала, иного обособленного структурного подразделения), территории или объекта, находящихся под контролем заказчика, с использованием глобальной компьютерной сети Интернет для выполнения таких работ (оказания таких услуг) и передачи результатов выполненных работ (оказанных услуг), включая передачу имущественных прав.

С учетом изложенного, в рамках пунктов 42 и 16 перечня СПД физическое лицо вправе обучать танцам и вокалу (как в формате онлайн,

так и оффлайн) любые категории граждан вне зависимости от возраста при условии, что в рамках такого обучения отсутствует реализация образовательных программ.

Вопрос 4: Вправе ли физическое лицо с 01.10.2024 применять налог на профессиональный доход при сдаче в аренду юридическому лицу движимого имущества (рулонный принтер)?

Ответ: Нет, не вправе.

Перечнем СПД не предусмотрен вид деятельности по сдаче в аренду юридическому лицу движимого имущества.

В этой связи физическое лицо не вправе с 01.10.2024 применять налог на профессиональный доход при сдаче в аренду юридическому лицу движимого имущества (рулонный принтер).

Вместе с тем, перечень ИП содержит класс группировки ОКЭД 77 "АРЕНДА, ПРОКАТ, ЛИЗИНГ". Подкласс 77330 названного класса группировки включает деятельность по аренде, прокату, оперативному лизингу офисных машин и оборудования, включая вычислительную технику, без обслуживающего персонала.

Соответственно, осуществлять деятельность по сдаче в аренду движимого имущества (рулонного принтера) с 01.10.2024 физическое лицо вправе в качестве индивидуального предпринимателя.».

Об уплате физическими лицами налогов при реализации цветов

С 1 октября 2024 г. в соответствии с положениями Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» виды самостоятельной профессиональной деятельности, осуществляемые физическими лицами без государственной регистрации в качестве субъекта хозяйствования (индивидуального предпринимателя, коммерческой организации), определены в приложении № 2 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности».

Физические лица, осуществляющие самостоятельную профессиональную деятельность, вправе применять:

• налог на профессиональный доход;

• единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог).

Перечень видов деятельности, относящихся к самостоятельной профессиональной деятельности, содержит такую деятельность, как реализация потребителям продукции цветоводства и декоративных растений при наличии документа, предусмотренного в части второй подпункта 6.2 пункта 6 статьи 337 Налогового кодекса Республики Беларусь (далее - НК).

Согласно подпункту 3.1.1 пункта 3 статьи 337 НК объектом налогообложения единым налогом для плательщиков - физических лиц признается осуществление деятельности по реализации продукции цветоводства и декоративных растений также при наличии документа, предусмотренного частью второй подпункта 6.2 пункта 6 статьи 337 НК.

Таким документом является справка местного исполнительного и распорядительного органа, подтверждающая, что реализуемая продукция произведена плательщиком и (или) лицами, состоящими с ним в отношениях близкого родства или свойства, опекуна, попечителя и подопечного, на находящемся на территории Республики Беларусь земельном участке, предоставленном плательщику и (или) указанным лицам для строительства и (или) обслуживания одноквартирного жилого дома, зарегистрированной организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартиры в блокированном жилом доме, ведения личного подсобного хозяйства, сенокошения и выпаса сельскохозяйственных животных, садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Таким образом, физические лица могут осуществлять реализацию потребителям продукции цветоводства и декоративных растений с уплатой единого налога или налога на профессиональный доход только в случае наличия у них вышеуказанного документа.

Соответственно, при отсутствии такого документа физические лица не вправе осуществлять реализацию потребителям продукции цветоводства и декоративных растений с уплатой единого налога или налога на профессиональный доход.

Минимизация негативного воздействия азартных игр на население Республики Беларусь

В Республике Беларусь введен механизм самоограничения игроков от посещения игорных заведений и участия в азартных играх, а также ограничения в посещении игорных заведений и участии в азартных играх по решению суда.

В соответствии с Положением об осуществлении деятельности в сфере игорного бизнеса, утвержденном Указом Президента Республики Беларусь от 10.01.2005 № 9, физическое лицо может самостоятельно ограничить себя в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх на срок от шести месяцев до трех лет путем личной подачи организатору азартных игр письменного заявления с одновременным предъявлением документа, удостоверяющего его личность. Подача заявления любому организатору азартных игр рассматривается как подача заявления всем организаторам азартных игр на территории Республики Беларусь.

Организатор азартных игр в день подачи заявления вносит сведения о физическом лице, принявшем решение об ограничении себя в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх в перечень физических лиц, ограниченных в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх.

Физическое лицо может быть ограничено в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх на срок от шести месяцев до трех лет по решению суда, то есть в судебном порядке, если физическое лицо вследствие участия в азартных играх ставит себя и (или) свою семью в тяжелое материальное положение.

Заявление в суд имеют право подать родители, дети, усыновители (удочерители), усыновленные (удочеренные), родные братья и сестры, дед, бабка, внуки, опекуны, попечители, супруг (супруга) физического а также иные лица, проживающие совместно с ним и ведущие общее хозяйство, прокурор, органы опеки и попечительства.

Копия вступившего в законную силу решения суда об ограничении физического лица в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх направляется судом в мониторинговый центр для внесения соответствующих сведений в перечень физических лиц, ограниченных в посещении игорных заведений,

виртуальных игорных заведений и участии в азартных играх, посредством использования специальной компьютерной кассовой системы.

Организаторам азартных игр запрещается допускать в игорное заведение и к участию в азартных играх физических лиц, ограниченных в посещении игорных заведений. Также установлены ограничения по возрасту для участников азартных игр. Допускаются лица, достигшие 21 года.

Нарушение установленных законодательными актами запрета на допуск в игорное заведение (виртуальное игорное заведение) или к участию в азартных играх физических лиц, сведения о которых включены в перечень физических лиц, ограниченных в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх, либо не достигших двадцатиоднолетнего возраста, влечет наложение штрафа в размере до двадцати базовых величин.

Кроме того, в рамках выполнения плана мероприятий по минимизации негативного воздействия азартных игр на население Республики Беларусь на 2023-2024 годы, утвержденного Министром по налогам и сборам Республики Беларусь, проводятся:

- организационные мероприятия, такие как размещение в игорных заведениях (на сайтах виртуальных игорных заведений) в доступных для посетителей местах информации об организациях здравоохранения,

оказывающих специализированную наркологическую помощь лицам, страдающим патологической склонностью к азартным играм; проведение спортивных мероприятий по пропаганде преимуществ здорового образа жизни и отказа от участия в азартных играх;

- информационно-разъяснительные мероприятия, включающие в себя распространение наглядных материалов о негативных последствиях игромании; проведение лекций, круглых столов, бесед, дискуссий,

направленных на раннее выявление, профилактику социальных последствий патологического влечения к азартным играм для обучающихся в учреждениях образования;

- организация оказания медицинской, социальной, правовой и психологической помощи зависимым людям;

- изучение международного опыта в области лечения и реабилитации лиц, страдающих патологическим влечением к азартным играм.

Изменения по налогу на профессиональный доход с 01.10.2024

С 01 октября 2024 года будет скорректирован перечень видов деятельности для налога на профессиональный доход. Законом Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» в новой редакции изложена статья 22 Гражданского кодекса Республики Беларусь, которой вводится понятие индивидуальной предпринимательской деятельности гражданина. Под такую деятельность, в частности, подпадают физические лица, которые занимаются самостоятельной профессиональной деятельностью, виды которой определены Советом Министров Республики Беларусь, после уведомления налогового органа о применении налога на профессиональный доход.

В приложении 2 к Постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности» (далее – постановление № 457) изложен перечень видов деятельности, разрешенных для осуществления физическими лицами в качестве самостоятельной профессиональной деятельности, в том числе для применения налога на профессиональный доход. В указанный перечень включено 87 видов деятельности.

Постановлением Совета Министров Республики Беларусь от 30.08.2024 № 637 «Об изменении постановлений Совета Министров Республики Беларусь от 28 июня 2024 г. № 456 и от 28 июня 2024 г. № 457» внесены изменения и дополнения в постановление № 457. В частности, скорректирован перечень видов деятельности, разрешенных для осуществления физическими лицами в качестве самостоятельной профессиональной деятельности (далее - перечень), в том числе для применения налога на профессиональный доход, который изложен в приложении 2. Так, в перечень внесены следующие изменения и дополнения:

- исключена деятельность, осуществляемая по заказам потребителей и связанная с поздравлением с днем рождения, Новым годом и иными праздниками, независимо от места их проведения (подкласс 9001 ОКРБ 005-2011) (п. 17 приложения 2 к постановлению № 457);

- переименована деятельность по сурдопереводу на деятельность по переводу жестового языка (подклассы 74909, 881 ОКРБ 005-2011) (п. 21 приложения 2 к постановлению № 457);

- закреплен новый подкласс ОКРБ 005-2011 (подкласс 4947 ОКРБ 005-2011) при оказании потребителям услуг по вывозке (перевозке) дровяной древесины (п. 43 приложения 2 к постановлению № 457);

- произведена редакторская правка п. 69 приложения 2 к постановлению № 457. В нем закреплен в качестве самостоятельной профессиональной деятельности такой вид деятельности, как ремонт часов (подкласс 9525 ОКРБ 005-2011), обуви, сумок, чемоданов (подкласс 9523 ОКРБ 005-2011), зонтов (подкласс 95299 ОКРБ 005-2011);

- введено примечание 9 к приложению 2 к постановлению № 457. В нем дано определение, кого следует понимать под учителем-дефектологом (учителем-логопедом, тифлопедагогом, сурдопедагогом, олигофренопедагогом) (п. 80 приложения 2 к постановлению № 457).

Управление налогообложения физических инспекции МНС по Сморгонскому район.

Как правильно уплачивать подоходный налог с физических лиц при выдаче или получении займа, заключенным посредством сервиса онлайн -заимствования

Статьей 195 Налогового кодекса Республики Беларусь (далее - НК) установлено, что плательщиками подоходного налога с физических лиц (далее - подоходный налог) признаются физические лица. Под физическими лицами понимаются граждане Республики Беларусь, граждане либо подданные иностранного государства, лица без гражданства (подданства).

Пунктом 1 статьи 196 НК установлено, что объектом налогообложения подоходным налогом для физических лиц, как признаваемых, так и не признаваемых в соответствии со статьей 17 НК налоговыми резидентами Республики Беларусь, являются доходы, полученные ими от источников в Республике Беларусь.

К таким доходам на основании подпунктов 1.1 и 1.10 пункта 1 статьи 197 НК, в том числе, относятся проценты, полученные физическими лицами от белорусских организаций и физических лиц, являющихся налоговыми резидентами Республики Беларусь.

Таким образом, доходы, получаемые физическими лицами - займодателями (налоговыми резидентами Республики Беларусь,

налоговыми резидентами иностранных государств) от займополучателей - белорусских организаций, физических лиц - налоговых резидентов

Республики Беларусь по договорам займа, заключенным посредством сервиса онлайн-заимствования (далее - договоры займа), признаются объектом налогообложения подоходным налогом в Республике Беларусь.

В соответствии с пунктом 1 статьи 216 НК белорусская организация, от которой физическое лицо получило вышеуказанные доходы, признается налоговым агентом и обязана, независимо от применяемой ею системы налогообложения, в порядке, установленном главой 18 НК исчислить, удержать у физического лица и перечислить в бюджет исчисленную сумму подоходного налога при выплате таких доходов.

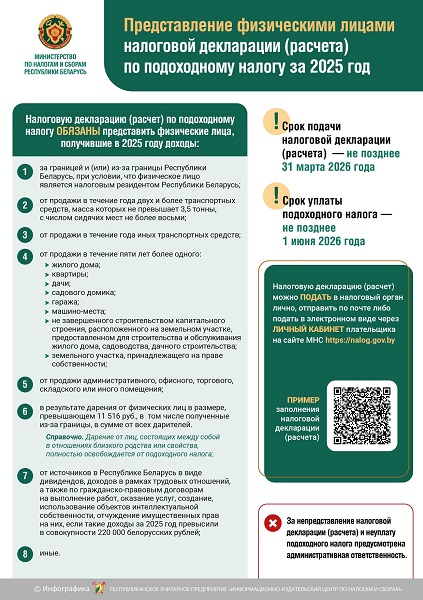

В случае получения физическим лицом - займодателем в течение календарного года доходов в виде процентов по договорам займа от физических лиц - налоговых резидентов Республики Беларусь налогообложение таких доходов осуществляется налоговым органом на основании налоговой декларации (расчета) по подоходному налогу с физических лиц, которую физическое лицо-займодатель обязан представить в налоговый орган не позднее 31 марта года, следующего за истекшим календарным годом.

Уплата подоходного налога, исчисленного налоговым органом, производится вышеуказанным физическим лицом не позднее 1 июня года, следующего за отчетным календарным годом, на основании извещения налогового органа. Исчисление подоходного налога с доходов, полученных в виде процентов по договорам займа, производится налоговым агентом либо налоговым органом по ставке в размере 13 процентов.

Вместе с тем, статьей 5 НК определено, что Республика Беларусь признает приоритет общепризнанных принципов международного права и

обеспечивает соответствие им налогового законодательства. Если нормами международных договоров Республики Беларусь установлены

иные нормы, чем те, которые предусмотрены НК и иными законодательными актами Республики Беларусь, то применяются нормы

международного договора.

При этом в соответствии с пунктом 4 статьи 224 НК для целей применения положений международных договоров Республики Беларусь по вопросам налогообложения займодатель обязан представить налоговому агенту или в налоговый орган подтверждение того, что он является резидентом иностранного государства, с которым имеется международный договор Республики Беларусь по вопросам налогообложения, выданное (заверенное) уполномоченным органом иностранного государства (далее-подтверждение).

Представление подтверждения налоговому агенту или в налоговый орган является основанием для освобождения от уплаты подоходного налога или уплаты подоходного налога по пониженным ставкам. При непредставлении подтверждения подоходный налог удерживается и перечисляется в бюджет в порядке, установленном НК.

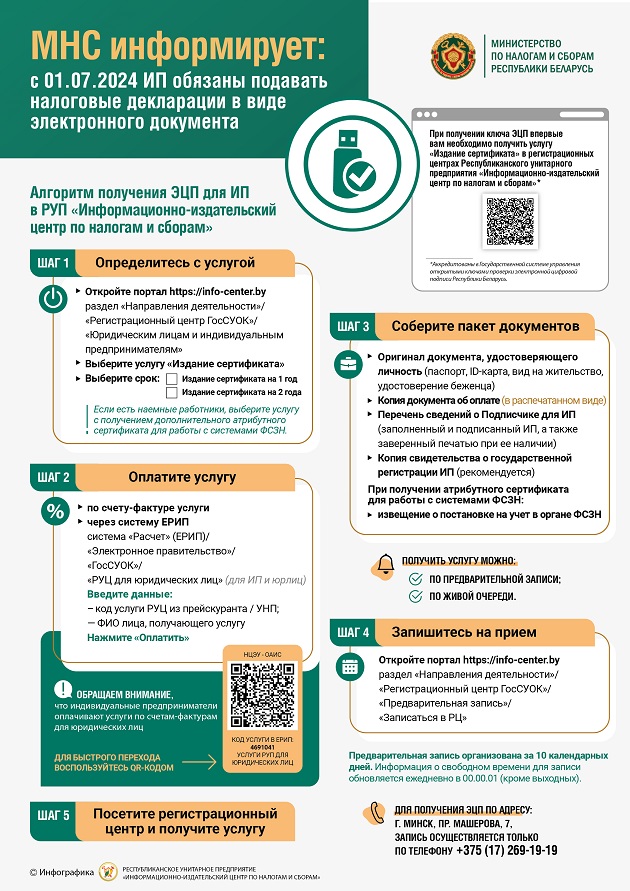

Инспекция Министерства по налогам и сборам Республики Беларусь по Сморгонскому району напоминает, что с 1 июля 2024 года внесены изменения в части введения обязанности по представлению индивидуальными предпринимателями налоговых деклараций (расчетов) по установленным форматам в виде электронного документа (пункт 12 статьи 1 Закона Республики Беларусь от 27.12.2023 №327-З «Об изменении законов по вопросам налогообложения»). Оказание услуг по изданию сертификатов ключа электронной цифровой подписи осуществляется РУП «Информационно-издательским центром по налогам и сборам». Актуальная информация о местонахождении и режиме работы регистрационных центров размещена на портале infocenter.by > Направления деятельности > Регистрационный центр ГосСУОК > Адреса РЦ.

Альтернативными способами подписания документов, кроме использования физического ключа с электронной цифровой подписью (ЭЦП), индивидуальные предприниматели могут использовать мобильную ЭЦП, выдаваемую операторами мобильной связи, и ID – карту, с помощью которых можно авторизоваться в Личном кабинете физического лица и, перейдя во вкладку «ИП», заполнить, подписать и отправить документы по

своей деятельности от лица ИП.

Инспекция Министерства по налогам и сборам Республики Беларусь по Сморгонскому району напоминает о необходимости предоставления в налоговый орган физическими лицами декларации

(расчета) по подоходному налогу с физических лиц по доходам, полученным в 2023 году.

В соответствие с Налоговым кодексом Республики Беларусь декларацию необходимо представить в налоговый орган не позднее 1 апреля 2024 года.

Прием налоговых деклараций (расчетов) инспекцией осуществляется:

- по понедельникам с 8.00 до 19.00 без обеденного перерыва;

- по четвергам с 9.00 до 20.00 без обеденного перерыва;

- в иные рабочие дни с 8.00 до 17.00, перерыв на обед с 13.00 до

14.00;

- 23 и 30 марта 2024 г. с 9.00 до 13.00.

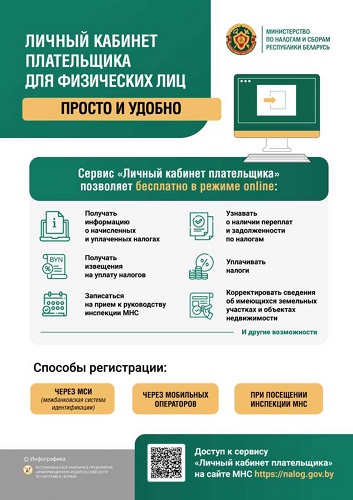

Налоговую декларацию (расчет) можно также представить в электронном виде через «Личный кабинет физического лица», в котором,в частности, предусмотрено предварительное заполнение декларации с учетом сведений о доходах, имеющихся в налоговых органах, а также по

выбору плательщика предусмотрена возможность формирования декларации посредством заполнения анкеты.

За дополнительной информацией можно обращаться в инспекцию г. Сморгонь, ул. Советская, д. 1, кабинет № 5 или по телефону 3-73-23.

Начальник инспекции И.Л.Карабинская

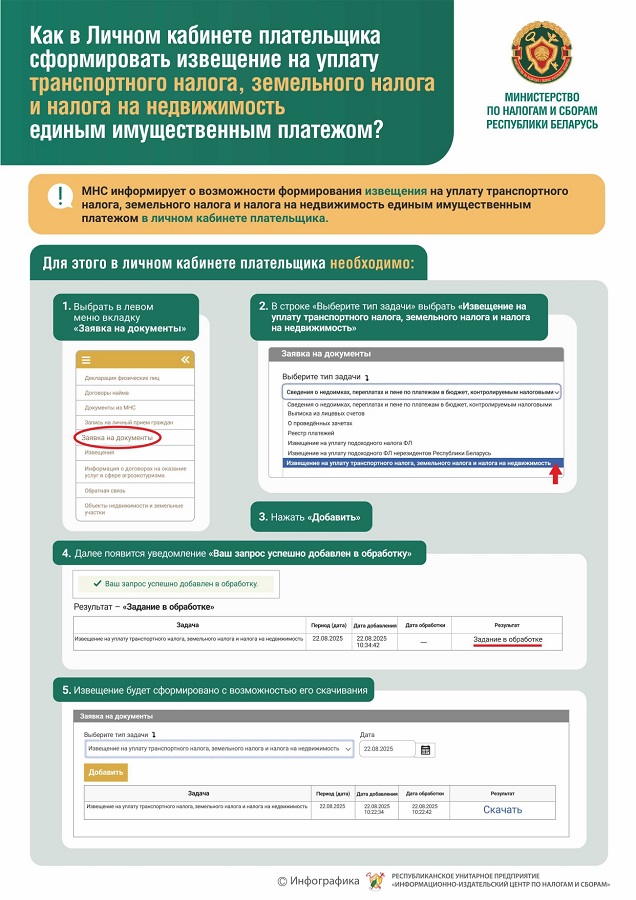

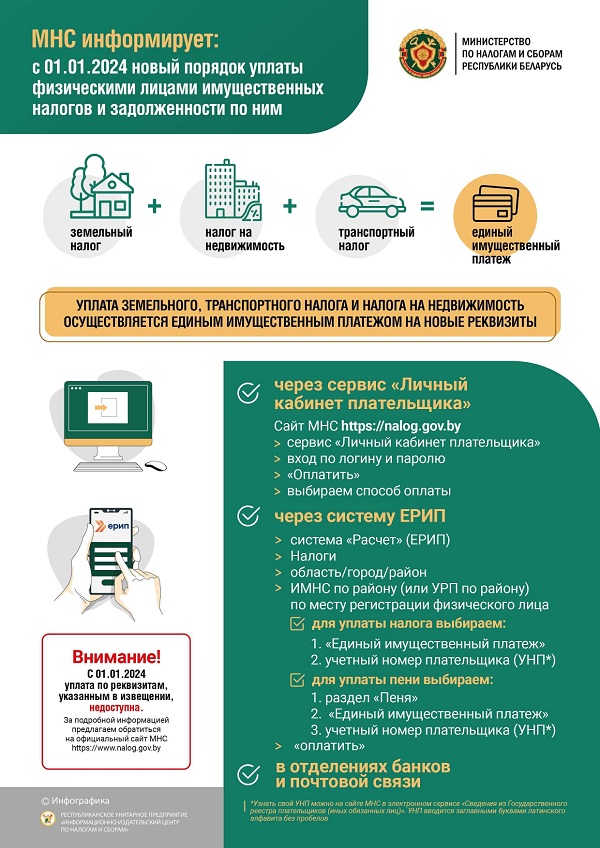

Уплата физическими лицами налога на недвижимость, земельного налога и транспортного налога единым имущественным платежом

Инспекция Министерства по налогам и сборам Республики Беларусь по Сморгонскому району информирует, что с 1 января 2024 года проектом Закона Республики Беларусь «Об изменении законов по вопросам налогообложения» в Налоговый кодекс Республики Беларусь вносятся изменения, предусматривающие уплату физическими лицами налога на недвижимость, земельного налога и транспортного налога единым имущественным платежом.

Следует отметить, что единый имущественный платеж не является новым налогом. Такой платеж представляет собой способ уплаты трех имущественных налогов, уплачиваемых физическими лицами (налога на недвижимость, земельного и транспортного налога), на один счет, независимо от места нахождения объектов налогообложения.

Уплата единого имущественного платежа будет осуществляться на счет республиканского бюджета по месту постановки физического лица на учет. Для его уплаты вводится новый код платежа в бюджет - 03101 «Единый имущественный платеж».

Банковские реквизиты для уплаты единого имущественного платежа с 01.01.2024:

|

Наименование налогового органа, осуществляющего контроль за уплатой платежей |

Инспекция МНС Республики Беларусь по Сморгонскому району |

|

УНП бенефициара |

500010216 |

|

Наименование бенефициара |

Главное управление Министерства финансов Республики Беларусь по Гродненской области |

|

Наименование банка |

ОАО "АСБ Беларусбанк" г. Минск |

|

БИК банка |

AKBBBY2X |

|

Номер счета |

BY93AKBB36029150100000000000 |

За более подробной информацией можно обращаться в инспекцию МНС Республики Беларусь по Сморгонскому району по адресу: г. Сморгонь, ул. Советская, 1, каб. № 5 либо по тел.: 3-73-23.

Уважаемые граждане, осуществляющие деятельность в сфере агроэкотуризма!

Инспекция Министерства по налогам и сборам по Сморгонскому району информирует о необходимости до 20 января 2024 года предоставить в налоговый орган информацию о заключении (отсутствии) договоров на оказание в 2023 году услуг в сфере агроэкотуризма по форме, установленной Министерством по налогам и сборам.

За более подробной информацией можно обращаться в инспекцию МНС Республики Беларусь по Сморгонскому району по адресу: г. Сморгонь, ул. Советская, 1, каб. № 5 либо по тел.: 3-73-23.

ПОРЯДОК И СРОКИ УПЛАТЫ ТРАНСПОРТНОГО И ИМУЩЕСТВЕННЫХ НАЛОГОВ

Инспекция МНС по Сморгонскому району информирует, что с 2022 года исчисление и предъявление физическим лицам к уплате земельного налога, налога недвижимость и транспортного налога производиться налоговыми органами за истекший календарный год, т.е. в 2023 году уплата вышеуказанных налогов производится за 2022 год. Срок уплаты установлен не позднее 15 ноября 2023 года.

Уплата имущественных платежей и транспортного налога может производиться гражданами в том числе через ЕРИП. Чтобы просмотреть и оплатить соответствующую сумму налога в ЕРИП (без кода платежа в ЕРИП или QR-кода) можно последовательно выбрать:

- налоги;

- соответствующий регион (область или город);

- инспекцию МНС определенного города или района (или сельский совет) - в зависимости от места нахождения недвижимого имущества, а по транспортному налогу – инспекцию по месту постановки на учет;

- выбрать вид налога – налог на недвижимость, земельный налог либо транспортный налог с физических лиц;

- ввести учетный номер плательщика (УНП) с использованием латинской (английской) раскладки и заглавных букв этого алфавита.

Узнать свой УНП можно также на официальном сайте МНС в разделе Сервисы – Государственный реестр плательщиков – Поиск физических лиц.

Уплата налогов в ЕРИП может производиться и при помощи кода платежа в ЕРИП или QR-кода, указанных в извещении налогового органа, что позволяет осуществить прямой переход на необходимую страницу оплаты дерева услуг ЕРИП.

При наличии вопросов по предъявленным к уплате суммам имущественных платежей и транспортного налога можно обращаться в инспекцию в кабинет № 5 или по телефону 3-73-23.».

С заботой о Дедушке Морозе

Новый год и Рождество – самое таинственное и сказочное время в году. Само предвкушение этих праздников вызывает искренние улыбки на лицах и детей и взрослых. И в эти дни никак не обойтись без полюбившихся сказочных героев. Но прежде чем отправиться на новогодние утренники или вечеринки Дедушке Морозу и Снегурочке нужно подготовить не только праздничную программу, яркие наряды, наполнить мешок подарками, но и правильно организовать самих себя.

Оказывать услуги по поздравлению с Новым годом могут физические лица, для этого не обязательно регистрироваться в качестве индивидуального предпринимателя.

Сам алгоритм действий прост. Необходимо обратиться в налоговый орган с уведомлением. В нем вы укажете вид деятельности, период и место ее осуществления, а также основания для предоставления налоговой льготы по единому налогу, если таковые имеются. После этого налоговый орган вас поставит на учет и произведет расчет единого налога за тот период, в котором будет осуществляться деятельность. Вам останется только уплатить единый налог любым удобным способом. Главное не забудьте, что сделать это нужно обязательно до начала осуществления деятельности!

С наступающим Новым годом и Рождеством!

Дополнительную информацию можно получить по тел./факс 8 (0152) 621630 либо по эл. почте: fin-fond@tut.by

ИГРОВАЯ ЗАВИСИМОСТЬ – КАК ЕЁ ОПРЕДЕЛИТЬ?

Игромания - одно из распространенных в настоящее время зависимостей. Ею страдают люди разного возраста в разных концах света, начиная с самого детского возраста и заканчивая зрелым.

Игровая зависимость является ничем иным, как расстройством контроля над побуждениями, а в некоторых случаях,- прогрессирующим заболеванием, которое характеризуется непрерывной или периодической потерей контроля над азартными играми. Патологическая зависимость от азартных игр сродни другим видам расстройств импульсного управления, таким, как клептомания, пиромания и трихотилломания, антисоциальное расстройство личности и более серьезные заболевания. Для игровой зависимости характерны постоянная озабоченность зависимого человека от процесса игры, получения денег, иррациональное мышление (в том числе, с магическими элементами и верой в судьбоносный выигрыш) и дальнейшее продолжение иррационального, привычного поведения, несмотря на явные неблагоприятные последствия.

Лица с игровой зависимостью имеют следующие личностные особенности:

· высокую «социальную смелость» - склонность к риску, расторможенность, аномальный стиль поведения;

· «подверженность чувствам» - склонность к непостоянству, подверженность влиянию случая и обстоятельств, снижение соблюдения общепринятых норм и запретов в поведении и межличностных контактах;

· «экспрессивность» - эмоциональная дезориентация мышления, спонтанная вера в удачу;

· «напряженность» - активная неудовлетворенность стремлений;

· «неустойчивость самоконтроля» - конфликтность представлений о себе; неадекватность самооценки (независимо от возрастной группы).

Зависимость от азартных игр – это опасное состояние, которое требует вмешательства специалиста. Поскольку сам игрок не в состоянии остановиться, даже при сохранении критического мышления, ему необходима помощь и поддержка окружения, близких людей, которым зависимый доверяет. Особенно незамедлительных мер требует лечение игровой зависимости у подростков, поскольку, как подтверждает мировая статистика, до 20% зависимых от игр подростков заканчивают жизнь самоубийством. Таким образом, учитывая многие факторы, зависимость от азартных игр сродни наркомании, токсикомании, алкогольной зависимости и другим формам аддиктивного поведения. Аддиктивное поведение - это повторяющаяся привычка, которая увеличивает риск заболевания , личных и социальных проблем. Оно характеризуется потерей контроля, несмотря на волевые попытки индивида воздерживаться или умеренно использовать то, от чего он зависит.

В настоящее время существуют разнообразные терапевтические методики для купирования этого состояния, индивидуальные, групповые и семейные занятия со специалистом, когнитивно-поведенческие и психодинамических подходы в лечении игровой зависимости. Поскольку игровая зависимость распространена практически повсеместно, ведущие институты и специалисты работают над этой проблемой и повышением эффективности в лечении лиц, с патологической тягой к азартным играм.

Управление налогообложения физических лиц инспекции МНС по Сморгонскому району